أستاذة مُحاضرة في كلية العلوم الاقتصادية لجامعة القديس يوسف

منذ الأزمة النقدية التي شهدها لبنان في الثمانينات، انطلق مسار الدولرة كخيار حرّ للقطاع الخاص، سعياً للحفاظ على قدرته الشرائية، ثم تراجع تدريجياً مع السياسة النقدية التقييدية عام 1992. ومع تثبيت سعر الصرف منذ 1997، انتظر الجميع أن تتراجع الدولرة في تلك الفترة، بعد تثبيت سعر الصرف بحدود 1507.5 طيلة 22 عاماً، إلّا أنّ الدولرة الجزئية غير الرسمية بقيت مرتفعة بحدود 70%، ومع انفجار الأزمة المالية-النقدية-المصرفية في الربع الأخير من العام 2019 ازدادت أكثر لتلامس 80% من الودائع اليوم، بعد أن خرج ربط سعر الصرف عن السيطرة. فما هي العلاقة بين الدولرة وتقلّبات سعر الصرف؟ أين السياسة النقدية من فلتان سعر الصرف من قيود الدولرة وقواعد اللعبة الاقتصادية؟

من المعلوم أنّ خصوصية الأزمة الحالية تختلف عن تلك التي شهدها لبنان في الثمانينات والتسعينات، والتي دفعت حينها العملاء الاقتصاديين نحو خيار الدولرة الجزئية وغير الرسمية، للمحافظة على القيمة الشرائية لمدخراتهم، في غياب الثقة بقدرة الليرة اللبنانية على المحافظة على وظائفها الأساسية، من وحدة الحساب والوسيط التجاري والاحتفاظ بالقيمة الشرائية للمدخرات.

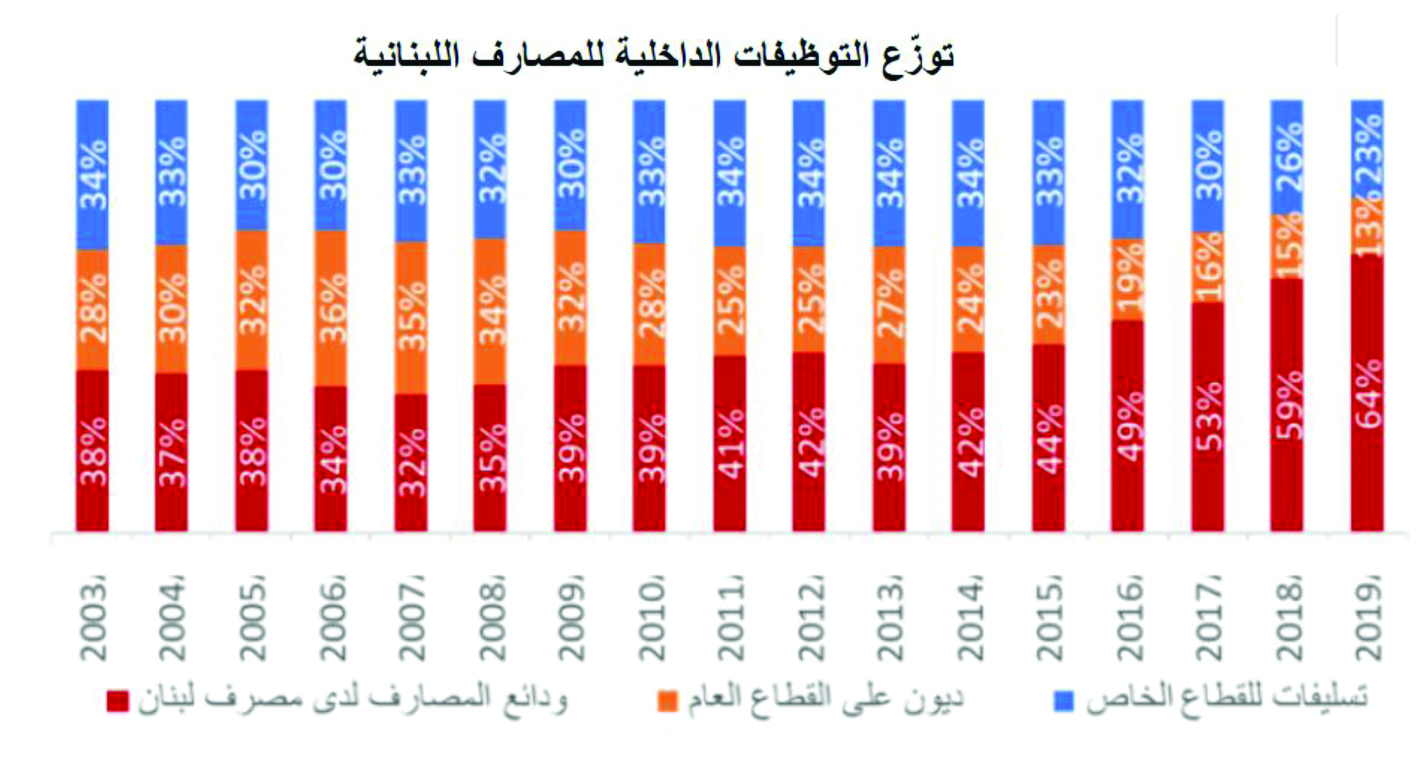

في الأزمة الحالية لم تعد قواعد الدولرة تحمي أصحاب الودائع، بعد أن وظّفت المصارف أكثر من ثلثيها بين الاكتتاب بسندات خزينة الدولة بالدولار (اليوروبوند)، وشراء الجزء الأكبر أيضاً من شهادات إيداع مصرف لبنان بالدولار، لتعزيز إحتياطاته بالعملات الأجنبية. علماً أنّ الودائع بالدولار التي بلغت 120 مليار دولار، أي مرة ونصف من الناتج المحلي الإجمالي للبنان في بداية العام 2019 قبل اندلاع الأزمة، تتراجع بشكل متواصل، مع سحب المودعين كميات كبيرة منها بين شراء ذهب وتسديد ديون وشراء عقارات أو سيارات، او للاحتفاظ بالسيولة بالدولار والليرة، تحسباً للمزيد من شح النقد.

في الأزمة النقدية السابقة كان الدولار متوفراً، وتقلّب سعره المعترف به رسمياً، أما اليوم، فالدولار غائب والسوق الموازية تغذيها مواقع التواصل الاجتماعي والتطبيقات دون أي ضوابط ولا قواعد إقتصادية. من هنا، لا يمكن تصور الخروج من الأزمة بما حدث عام 1992، باعتماد قرار تثبيت سعر الصرف إلّا عند توفّر حجمٍ كافٍ من الدولارات لدى المصرف المركزي والمناخ المؤاتي للقضاء على لعبة الأسواق الموازية اياً تكن مصادرها وإمكانياتها.

وقف المضاربة وتأرجح الليرة بحاجة لقرار وإمكانيات

في الثمانينات، كان الخيار ضمنياً بالسماح للقطاع الخاص اللبناني باعتماد الدولرة الجزئية وغير الرسمية، ولم «تضفِ» السلطات النقدية الطابع الرسمي على استخدام الدولار، كعملة وطنية لدفع الضرائب والرسوم وتنظيم إجراءات الإدارة العامة، إلّا أنّ مصرف لبنان أنشأ غرفة مقاصّة للشيكات بالدولار وملأها ماكينات الصرف الآلي (ATM) عن طريق العملتين: الليرة اللبنانية والدولار الأميركي.

علماً أنّ التجربة القاسية لتضخم الثمانينات بدأت مع زيادة اللجوء الى طباعة الليرة اللبنانية، في غياب أي وسائل تمويل أخرى في خضم الحرب (لا إمكانية زيادات ضريبية ولا سابقة في اللجوء الى الاستدانة لا الداخلية والخارجية) قبل التوجّه التدريجي الى الدين العام الذي بدأ بالليرة اللبنانية، قبل أن يتمّ التوجّه التدريجي نحو الدين بالعملات الأجنبية عبر إصدار سندات اليوروبوند التي تنامت في التسعينات. وقد أرخت تلك الأزمة بظلالها بقوة على خيارات السياسة النقدية مطلع التسعينات، إذ تلقّى المصرف المركزي كرة النار، فكان عليه امتصاص التضخّم الذي أسهم سابقاً في حدوثه بشكل أساسي، بسبب زيادة الكتلة النقدية بالليرة اللبنانية، إن لتمويل الدولة أو لتلبية احتياجات تمويلية تحت كل ضغوط تلك الحقبة من الحرب وعدم الاستقرار على جميع المستويات…هكذا بدأ تأثير ذكرى فترة التضخّم والدولرة الجزئية غير الرسمية التي اختارها اللبنانيون، حفاظاً على قدرتهم الشرائية على سلوك الحكومات والسلطة النقدية، بحثاً عن تثبيت استقرار قيمة العملة الوطنية وقدرتها الشرائية في مطلع التسعينات، بعد انتهاء الحرب ميدانيًا.

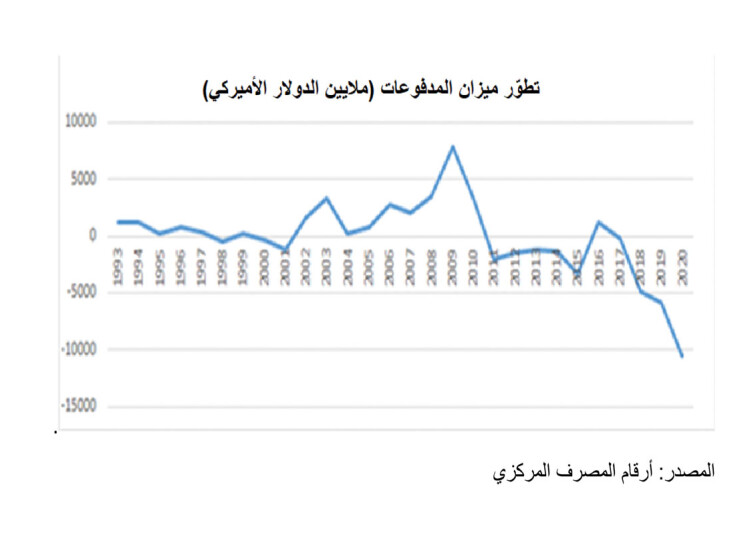

لكن بعد أكثر من 22 عاماً على هذا «الستاتيكو»، وبعد أن حافظت الدولرة على مستويات مرتفعة وتمدّدت الى كل النظام المصرفي لتشكّل حصة الأسد من التسليفات وأكثر من ثلث الدين العام، ومع تدهور وضع المالية العامة وتدهور ميزان المدفوعات والموجودات الخارجية للجهاز المصرفي، وبالتالي ضعف احتياطي المصرف المركزي بالدولار، تقلّصت إمكانية استمرار تدخّل مصرف لبنان لبيع الدولار مقابل الطلب المُتزايد عليه في السوق... وقد انقلبت موازين الوضع مع تزايد معاناة لبنان منذ عام 2011، من عجز في ميزان المدفوعات، ما عدا العام 2016 الذي حاولت فيه «الهندسات المالية» تعزيز استقطاب الدولار وزيادة احتياطي المصرف المركزي وطلب زيادة رساميل المصارف، التي تزايد انكشافها بالدولار، إن كان ذلك تجاه الدولة عبر الاكتتاب بـ»اليوروبوند» أو تجاه المصرف المركزي عبر شراء شهادات الإيداع منه بالدولار.

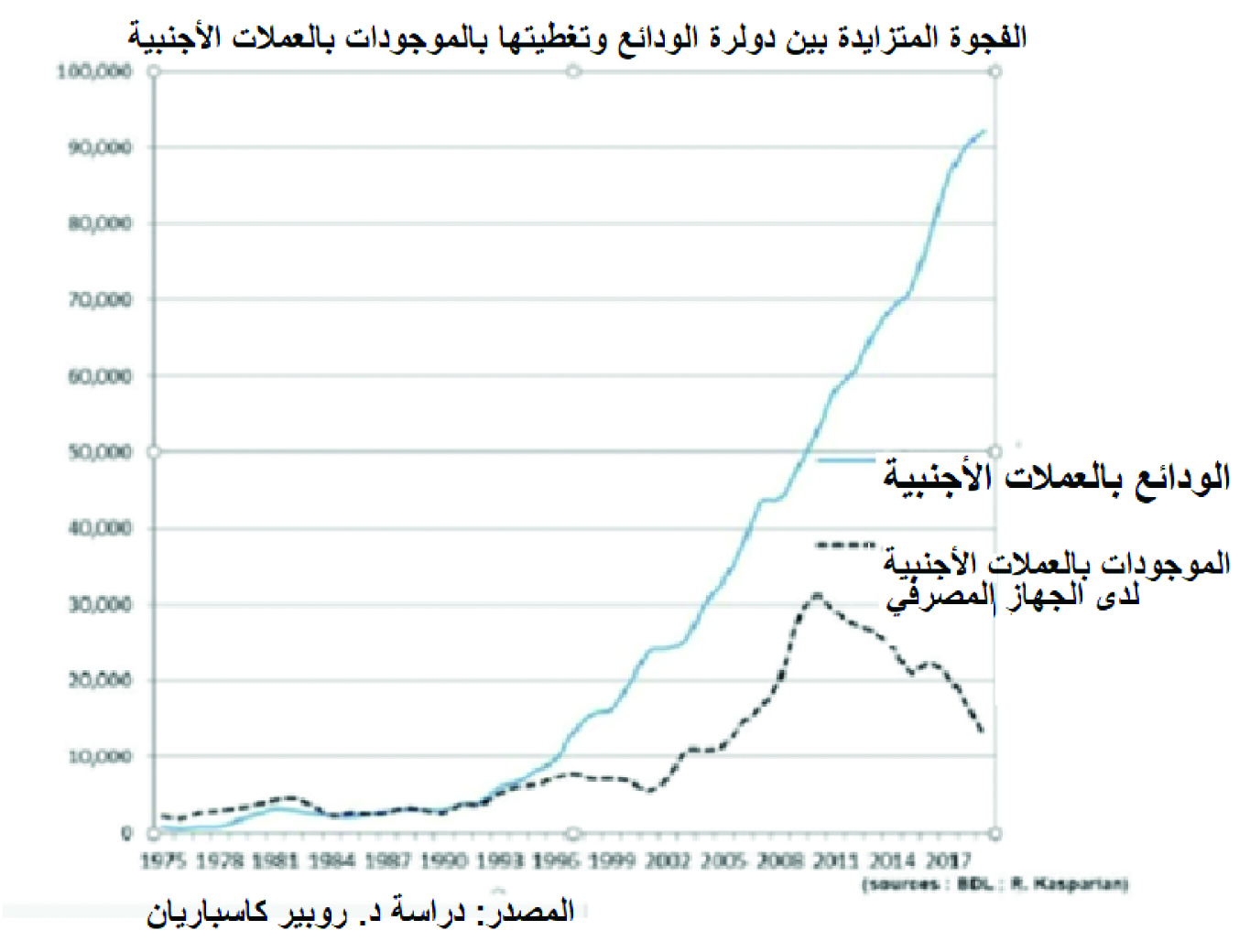

(الرسم 1، الرسم 2، الرسم 3)

وإذ بدأ يُلاحَظ منذ عام 1993 فصاعداً، تنامي فجوة متزايدة بين ودائع العملات الأجنبية والموجودات الخارجية للنظام المصرفي، إلّا أنّ اشتداد عمقها برز منذ العام 2011، مع اتخاذ الموجودات منحى تدهورياً، فيما بقيت دولرة الودائع في ارتفاع، ولم تشفع فيها سياسة تثبيت سعر الصرف منذ العام 1997 التي كان يفترض أن تطمئن الناس الى استقرار سعر العملة الوطنية، وتشجعهم على اختيارها لودائعهم، وبقي الجمهور يعتبر أنّ تدخّل المصرف المركزي هو بحكم التثبيت الدائم وليس الثبات الفعلي، مما جعل الجميع متمسّكاً بودائعه بالدولار، على الرغم من فارق معدّل الفائدة بينها وبين الودائع بالليرة، الأعلى طبعاً، بحكم المخاطرة التي تحملها نسبة الى الدولار كعملة دولية.. لا بل ترافق معدل دولرة الودائع المرتفع مع ارتفاع دولرة التسليفات المصرفية، وأكثر من ذلك دولرة جزء كبير من الدين العام، ما يجعل «الخروج من الدولرة» وفرض تحويل كل هذه العقود الى الليرة اللبنانية مسألة جداً معقّدة، وتحتاج هذا الكمّ المتضارب من دراسة الخسائر...

من هنا، وبعد سقوط نظام ربط الليرة اللبنانية بالدولار الأميركي على أساس التدّخل المستمر للمصرف المركزي للحفاظ على سعر صرف رسمي، لم يعد يأخذ في الاعتبار مجمل المؤشرات الماكرو اقتصادية، لا سيما منها ميزان المدفوعات، في ظل الدولرة الجزئية، ما يدعو للتطلّع صوب خيارات بديلة أكثر فعالية، لاستعادة الاستقرار بالمعطيات الحالية. فهل يكون الاتجاه صوب إلغاء إلزامي للدولرة أو العكس، الذهاب الى الدولرة الشاملة، أم البحث في خيار مجلس النقد؟.

إقتراح إنشاء «مجلس النقد»

عملياً، يغطي مجلس النقد طباعة الليرة اللبنانية بنسبة 100% بالموجودات الخارجية (احتياطي بالعملات الاجنبية واحتياطي الذهب)، فيعيد الثقة المفقودة بالليرة، لأنّه يضمن القدرة على تحويلها من دون قيود، ما يجذب المستثمرين الأجانب ويزيد من إيرادات الدولة. والأهم في هذا الخيار، هو أنّه يقيّد المصرف المركزي، فيمنعه تحديداً من طباعة العملة الوطنية بشكل إستنسابي من تمويل الحكومة Discretionnaire، ما من شأنه أن يرغم الدولة على القيام بالإصلاحات المالية، نظراً لتوقف إمكانية تحميل السياسة النقدية تبعات عجزها المالي وتحميل النظام المصرفي مدّها بالسيولة، إن بالتسليفات المباشرة أو عبر شراء سندات خزينتها بشكل متواصل دون ضوابط كما حصل.

ولكن، يكمن التحدّي الأساسي في كيفية ضمان النقد بالليرة من خلال الذهب، بعد استنفاد الاحتياطي بالعملات الأجنبية، والتسليم بعدم مسّ الاحتياطي الإلزامي.. والى أي مدى يشكّل ذلك خطراً من تسييل الذهب وخسارة آخر «عامل نفسي» مطمئن للبنانيين، في ظلّ ضعف ثقتهم الشاملة بكل الخيارات التي يمكن طرحها عليهم اليوم، قبل تلمّس أي منحى إصلاحي جذري، وآفاق واضحة للمستقبل على مختلف المستويات..

كما ثمة تساؤلات حول مغبّة خيار مجلس النقد تثبيت سعر الصرف، وعدم قدرة السلطات النقدية على إجراء تعديل لسعر الصرف، من أجل إدارة صدمات الاقتصاد الكلي الخارجية بشكل أكثر مرونة. كما ثمة تساؤلات تتعلق بشكل أساسي بمسألة الإقراض كملاذ أخير Preteur en dernier ressort في هذا النوع من النظام النقدي. ومجلس النقد يمثل إشكالية في هذا الصدد، لأنّ من شأنه أن يحرم النظام المصرفي من قرض الملاذ الأخير للمصارف التجارية عند حاجاتها التمويلية.

ويعتقد المدافعون عن مجلس النقد، أنّه إذا كان مجلس العملة يحتفظ باحتياطيات «فائضة»، فيمكنه في النهاية حشدها للتدخّل لدى المصارف. ومع ذلك، وكما رأينا في المقدمة، فإنّ مثل هذا الإجراء لا يتوافق مع قرض الملاذ الأخير؛ إنّه يتوافق مع تحويل الاحتياطيات، والذي يظلّ مشروطاً للغاية وينطوي على عدم مرونة العملة الأساسية.

يبقى القول، إنّ اختيار نظام سعر الصرف الثابت شكّل قيداً شديداً على السياسة النقدية، والذي من المناسب تمثيله باستخدام «مثلث عدم التوافق» الشهير، والقمم الثلاث هي: حرية حركة الرساميل، استقلالية السياسة النقدية وثبات سعر الصرف. في نظام حرية حركة رأس المال، إذا اختار البنك المركزي تثبيت سعر الصرف، فلن يكون لديه مجال لتغيير سعر الفائدة المحلي، بالتالي تتقيّد السياسة النقدية. أما اليوم، ومع تقييد حركة الرساميل، هل تتحقق إستقلالية السياسة النقدية بالتزامن مع ضبط سعر الصرف متى توفّرت الإمكانيات لذلك؟